Наша компания совмещает два режима налогообложения, УСНО и ЕНВД, соответственно для распределения расходов необходимо определить долю доходов УСНО в общей сумме доходов. У меня вопрос, что включается в общую сумму доходов, только выручка от реализации, или же выручка от реализации и внереализационные доходы, и так же, какие доходы УСНО включаются в расчет доли? А так же возвраты подотчетных сумм, зарплаты должны ли включаться в доходы УСНО и общие доходы?

Общие расходы, которые одновременно относятся к разным видам деятельности, распределите пропорционально доле доходов от каждого из них в общем объеме доходов (п. 8 ст. 346.18 НК РФ).

В общую сумму доходов включается не только выручка от реализации, но и внереализационные доходы. При этом следует учесть, что возврат подотчетных сумм, депонирование зарплаты – не относятся к внереализационным доходам. Порядок распределения расходов и доходов приведен в рекомендации №1.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Организации на упрощенке вправе совмещать этот налоговый режим с ЕНВД (п. 4 ст. 346.12 НК РФ). Оба режима подразумевают уплату единого налога и освобождение организации от уплаты некоторых налогов.*

В частности, плательщики ЕНВД освобождаются от уплаты:

– налога на прибыль с деятельности на ЕНВД;

– НДС (кроме налога, который уплачивается при импорте).

Организации на упрощенке освобождены от уплаты:

– налога на прибыль (кроме налога с дивидендов и процентов по государственным (муниципальным) ценным бумагам по ставкам 0,9% или 15%);

– НДС (кроме налога, который уплачивается при импорте и в рамках договоров о совместной деятельности, доверительного управления имуществом или концессионных соглашений).

Кроме того, оба налоговых режима предусматривают освобождение от уплаты налога на имущество. Однако эта льгота распространяется не на все имущество организаций, а только на те объекты, налоговой базой для которых является среднегодовая (средняя) стоимость имущества . По объектам недвижимости, налоговой базой для которых является кадастровая стоимость , организации, применяющие упрощенку и ЕНВД, должны платить налог на имущество.

Такой порядок следует из положений пункта 2 статьи 346.11, пункта 4 статьи 346.26 Налогового кодекса РФ.

Единый налог нужно платить:

- при упрощенке – с доходов, либо с разницы между доходами и расходами (п. 1 ст. 346.14 НК РФ);

- при ЕНВД – с вмененного дохода, размер которого не зависит от фактических результатов деятельности (п. 1 ст. 346.29 НК РФ).

Таким образом, для организаций на упрощенке сумма полученного дохода напрямую влияет на сумму единого налога, для организаций на ЕНВД сумма доходов значения не имеет.

В связи с этим необходимо вести раздельный учет доходов и расходов, имущества, обязательств и хозяйственных операций по видам деятельности, подпадающим под разные спецрежимы (п. 8 ст. 346.18 , п. 7 ст. 346.26 НК РФ).

Раздельный учет*

Порядок ведения раздельного учета при совмещении упрощенки и ЕНВД законодательно не установлен. Поэтому разработайте его самостоятельно и закрепите в учетной политике или в другом локальном документе, утвержденном руководителем организации. При разработке порядка ведения раздельного учета руководствуйтесь общими нормами ведения бухучета.*

Организовать раздельный учет можно с помощью распределения всех доходов и расходов на несколько групп.

Доходы разделите на две группы:

- от деятельности на упрощенке;

- от деятельности на ЕНВД.

Расходы разделите на три группы:

- связанные с деятельностью на упрощенке;

- связанные с деятельностью на ЕНВД;

- одновременно связанные с деятельностью организации на упрощенке и на ЕНВД (например, общехозяйственные расходы).

Раздельный учет по разным видам деятельности можно вести с помощью дополнительных субсчетов, открытых к счетам учета доходов и расходов.

Распределение общих расходов

Общие расходы, которые одновременно относятся к разным видам деятельности, распределите пропорционально доле доходов от каждого из них в общем объеме доходов (п. 8 ст. 346.18 НК РФ).

Долю доходов от деятельности на упрощенке рассчитайте по формуле:

Сумму общих расходов, которая относится к деятельности на упрощенке, рассчитайте так:

Сумму расходов, которая относится к деятельности на ЕНВД, рассчитайте по формуле:

При расчете пропорции в состав доходов включайте не только выручку от реализации, но и внереализационные доходы. Доходы, перечисленные в Налогового кодекса РФ, при формировании пропорции не учитывайте. Об этом сказано в письмах Минфина России от 28 апреля 2010 г. № 03-11-11/121 , и от 17 ноября 2008 г. № 03-11-02/130 .

Пропорцию формируйте исходя из доходов, полученных в календарном месяце. Чтобы рассчитать величину расходов нарастающим итогом с начала года, расходы, определенные с учетом пропорции (в части, относящейся к деятельности на упрощенке), суммируйте. Об этом сказано в письме Минфина России от 23 мая 2012 г. № 03-11-06/3/35 .*

Главбух советует: в некоторых письмах Минфин России рекомендует определять пропорцию для распределения расходов исходя из доходов, рассчитанных нарастающим итогом с начала года. На практике такой вариант может вызвать затруднения и осложнить работу бухгалтера.

Пример определения суммы налоговых вычетов по ЕНВД и единому налогу при упрощенке. К вычету предъявляются больничное пособие, страховые взносы, начисленные с доходов сотрудника, одновременно занятого в обоих видах деятельности. Единый налог при упрощенке организация платит с доходов*

ООО «Альфа» совмещает упрощенку (объект налогообложения – доходы) и ЕНВД. В учетной политике «Альфы» для целей налогообложения сказано, что суммы налоговых вычетов распределяются пропорционально доле доходов от каждого вида деятельности в общем объеме доходов. При этом доходы от деятельности на ЕНВД определяются по данным бухучета (принимаются только оплаченные доходы), доходы от деятельности на упрощенке – по данным книги учета доходов и расходов.

В организации работает один сотрудник, занятый в обоих видах деятельности одновременно. В марте за счет собственных средств организация выплатила этому сотруднику больничное пособие в сумме 10 000 руб., а также перечислила за него взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний в общей сумме 30 000 руб.

За март доходы «Альфы» составили:

- от деятельности на ЕНВД – 1 100 000 руб., в том числе неоплаченные доходы –100 000 руб.;

- от деятельности на упрощенке – 2 000 000 руб.

Чтобы определить сумму вычетов, бухгалтер рассчитал долю доходов от каждого вида деятельности в общем объеме доходов организации.

Доля доходов от деятельности на ЕНВД составила:

(1 100 000 руб. – 100 000 руб.) : (1 100 000 руб. – 100 000 руб. + 2 000 000 руб.) = 0,33.

Сумму вычета по ЕНВД бухгалтер рассчитал так:

(10 000 руб. + 30 000 руб.) ? 0,33 = 13 200 руб.

Общая сумма начисленного ЕНВД за I квартал составила 20 000 руб. 50 процентов от этой суммы – 10 000 руб. (20 000 руб. ? 50%). Поскольку сумма вычета, рассчитанная исходя из пропорции, превышает 50 процентов от суммы налога, сумму ЕНВД можно уменьшить только на 10 000 руб.

Сумма вычета по единому налогу при упрощенке составила:

40 000 руб. – 13 200 руб. = 26 800 руб.

Сумма авансового платежа по единому налогу при упрощенке за I квартал составила 120 000 руб. (2 000 000 ? 6%). 50 процентов от суммы авансового платежа – 60 000 руб. (120 000 руб. ? 50%). Поскольку сумма вычета, рассчитанная исходя из пропорции, не превышает 50 процентов от суммы авансового платежа по налогу, сумму авансового платежа бухгалтер уменьшил на 26 800 руб.

Елена Попова,

Внереализационные доходы

К внереализационным доходам относятся все другие поступления, которые не являются доходами от реализации. В частности, это:*

- безвозмездно полученное имущество (работы, услуги) или имущественные права, за исключением случаев, указанных в Налогового кодекса РФ;

- штрафы и пени за нарушение контрагентами условий договоров, а также суммы возмещения убытка или ущерба;

- доходы в виде процентов по предоставленным кредитам и займам;

- стоимость материалов и запасных частей, которые получены при демонтаже или ликвидации зданий, оборудования и иного имущества организации, автономного учреждения;

- суммы кредиторской задолженности, списанной в связи с истечением срока исковой давности (независимо от системы налогообложения, которая применялась в период возникновения задолженности), кроме задолженности по налогам (сборам, пени, штрафам), списанным или уменьшенным в соответствии с законодательством или по решению Правительства РФ (п. 1 ст. 346.15

статье 250 Налогового кодекса РФ (п. 1 ст. 346.15 НК РФ). Он является открытым. Это значит, что виды доходов, прямо не поименованные в нем, тоже увеличивают базу единого налога при упрощенке.

Елена Попова,

государственный советник налоговой службы РФ I ранга

Алгоритм ведения раздельного учета не определен в НК РФ, поэтому его необходимо разработать самостоятельно и прописать в учетной политике.

Лица, совмещающие режимы должны организовать отдельно:

- Учет доходов, полученных от деятельности на ЕНВД и от деятельности на УСН;

- Учет затрат, направленных на УСН, деятельность на ЕНВД, а также распределяемых между ЕНВД и УСН.

- Раздельный учет затрат, направленных на оплату труда сотрудникам и страховых взносов с них.

Раздельный учет доходов при совмещении УСН и ЕНВД в 1С 8.3

В случае совмещения ЕНВД и УСН налогоплательщик обязан осуществлять раздельный учет доходов, полученных :

- от деятельности на УСН;

- от деятельности на ЕНВД.

Раздельный учет доходов необходимо вести для определения:

- налогооблагаемой базы при расчете налога УСН;

- доли доходов по УСН и ЕНВД в совокупном объеме доходов с целью деления расходов.

В 1С 8.3 Бухгалтерия ред. 3.0 имеются различные субсчета для учета доходов при ЕНВД и УСН:

- для УСН

- 01.1 – Выручка при УСН;

- для ЕНВД – субсчета второго порядка, оканчивающиеся на 2;

- 01.2 – Выручка при ЕНВД:

Счета учета доходов в 1С 8.3 проставляются в документе “Реализация (акты, накладные)”:

Доля доходов по деятельности при УСН с целью деления расходов в совокупном объеме доходов определяется по формуле:

По какому методу определяются доходы?

Для определения доходов при УСН применяется кассовый метод. При ЕНВД используются данные бухгалтерского учета с применением кассового метода.

Таким же образом в 1С 8.3 для расчета доли доходов определяется сумма дохода, то есть:

- доход при УСН можно определить на основе гр.4 Отчета «КУДиР», а в регистре «КУДиР (раздел I)» это графа «Доходы» (гр. 5):

- доход при ЕНВД определяется по данным БУ с использованием кассового метода – это графа «Доход ЕНВД» в регистре «КУДиР (раздел I)» (Универсальный отчет, по этому же регистру):

За какой период учитываются доходы?

Доходы определяются:

- при УСН – нарастающим итогом за год;

- при ЕНВД – за квартал.

Для сопоставимости показателей Минфин советует в письме от 26.11.2015 N 03-11-11/68786 считать доходы нарастающим итогом и по УСН и по ЕНВД.

В 1С 8.3 доходы считаются нарастающим итогом с начала года, а при расчете доли доходов происходит корректировка каждый квартал.

Посмотреть в 1С 8.3 Бухгалтерия как рассчиталась доля доходов можно в отчете «Анализ учета по УСН» – ссылка «Распределенные расходы УСН/ЕНВД»:

Коэффициент в 1С 8.3 рассчитывается для ЕНВД.

Какой состав доходов?

По разъяснениям Минфина от 28.04.2010 №03-11-11/121, в составе доходов при УСН и при ЕНВД учитываются :

- доходы от реализации (ст.249 НК), внереализационные доходы (ст.250 НК), кроме доходов неучитываемых в НУ (ст.251 НК).

Если получен «иной доход» например, в виде премий, бонусов и его нельзя отнести к определенному режиму (ЕНВД или УСН), то его так же надо разделить согласно методике раздельного учета. «Иной доход» в 1С 8.3 автоматически не распределяется. Его необходимо распределить вручную по принципу, закрепленному в учетной политике и занести в программу отдельными проводками.

Более подробно каким образом отражаются доходы при УСН в 1С 8.3 и как избежать ошибки при отражении расходов на приобретение ОС смотрите в нашем видео:

Раздельный учет расходов при совмещении УСН и ЕНВД в 1С 8.3

При совмещении режимов важно учесть следующие моменты:

- Расходы при УСН уменьшают доходы при расчете налога УСН для объекта «Доходы минус расходы» согласно «закрытому» перечню в ст.346.16 НК РФ.

- Учет расхо дов на ЕНВД ведется только для целей бух. учета. Налоговый учет расходов не требуется.

- Расходы, которые нельзя отнести к определенному налоговому режиму (УСН или ЕНВД), следует распределять пропорционально долям доходов в совокупном объеме доходов, приходящихся на УСН или ЕНВД (п.8 ст.346.18 НК РФ).

Как отразить расходы при совмещении УСН и ЕНВД в 1С 8.3

Предусмотрены различные субсчета для учета расходов при УСН и ЕНВД:

- для УСН – субсчета второго порядка, оканчивающиеся на 1;

- 02.1 – Себестоимость продаж при УСН;

- 07.1 – Расходы на продажу при УСН;

- 08.1 – Управленческие расходы при УСН;

- для ЕНВД – субсчета второго порядка, оканчивающиеся на 2:

Счета учета расходов в программе 1С 8.3 Бухгалтерия ред. 3.0 так же проставляются в документе “Реализация (акты, накладные)”.

Распределение расходов при совмещении ЕНВД и УСН в 1С 8.3

Заполнение статей затрат в справочниках «Статьи затрат» и «Прочие доходы и расходы»:

- Затраты, относящиеся только к УСН – установить флажок «По деятельности с основной системой налогообложения (общая или упрощенная)»:

- Затраты, относящиеся только к ЕНВД – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По отдельным видам деятельности с особым порядком налогообложения»:

- Затраты, которые невозможно отнести к УСН или ЕНВД , то есть подлежащие распределению – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По разным видам деятельности»:

Установка признака затрат в документах

В форме документа при отражении затрат может быть выбрано значение:

- Принимаются – только для затрат, относящихся к УСН, если они могут быть учтены в КУДиР согласно ст.346.16 НК РФ;

- Не принимаются – для всех затрат при ЕНВД и для затрат при УСН, которые не перечислены в ст.346.16 НК РФ, и не могут быть отражены в КУДиР;

- Распределяются – для затрат, которые нельзя отнести к определенному режиму (УСН или ЕНВД), подлежащие распределению:

«Общие» распределяемые расходы, приходящиеся на УСН, определяются по формуле:

В программе 1С 8.3 они автоматически распределяются при процедуре закрытия месяца за квартал – документ «Распределение расходов по видам деят. для УСН»:

Данная сумма отразится в отчете «Книга доходов и расходов УСН»:

Проверить расчет доли доходов для распределения расходов, приходящихся на УСН можно с помощью отчета:

- Отчет «Анализ учета по УСН»;

- Универсальный отчет по регистру накопления «Книга учета доходов и расходов (Раздел I)» – «Основные данные»:

- графа 5 – сумма полученных доходов при УСН (равна графе 4 Раздела I отчета «КУДиР УСН»);

- графа «Доходы ЕНВД» – сумма полученных доходов при ЕНВД, рассчитанная по кассовому методу.

Учет затрат на оплату труда и страховые взносы

При “упрощенке” (Объект «Доходы минус расходы»):

- Затраты на оплату труда (в т.ч. удержанный НДФЛ) включаются в состав расходов в момент списания с банковского счета или выплаты денежных средств из кассы, а при другом способе – в момент оплаты задолженности (ст. 346.17 НК РФ);

- Страховые взносы учитываются в налоговом учете в качестве расходов только после их уплаты.

При ЕНВД:

- Учет расходов ведется только для целей БУ. Налоговый учет расходов по зарплате и страховым взносам не требуется.

Необходимо организовать раздельный учет в части выплаты зарплаты работникам и страховых взносов с них. Для этого нужно разделить работников по видам деятельности. А если такое деление не представляется возможным, то расходы по оплате труда нужно распределить пропорционально долям доходов в общем объеме доходов, полученных при совмещении УСН и ЕНВД. Это важно, так как:

- при УСН («Доходы») и ЕНВД страховые взносы уменьшают налог (п. 3.1 ст. 346.21 и п. 2 ст. 346.32 НК);

- при УСН («Доходы минус расходы») страховые взносы учитываются в расходах.

Организация раздельного учета по вознаграждениям сотрудников в 1С 8.3

Шаг 1. Определить отношения каждого сотрудника к деятельности на ЕНВД

В справочнике Сотрудники можно установить следующие значения:

- «Полностью на ЕНВД» – сотрудник занят полностью в деятельности на ЕНВД;

- «Не относится к ЕНВД» – сотрудник занят полностью в деятельности на УСН;

- «Определяется ежемесячно процентом» – невозможно однозначно определить, по какому виду деятельности (ЕНВД или УСН) занят сотрудник:

Шаг 2. Задать шаблон бухгалтерских проводок по начислению зарплаты и порядок признания расходов для деятельности при УСН по каждому сотруднику

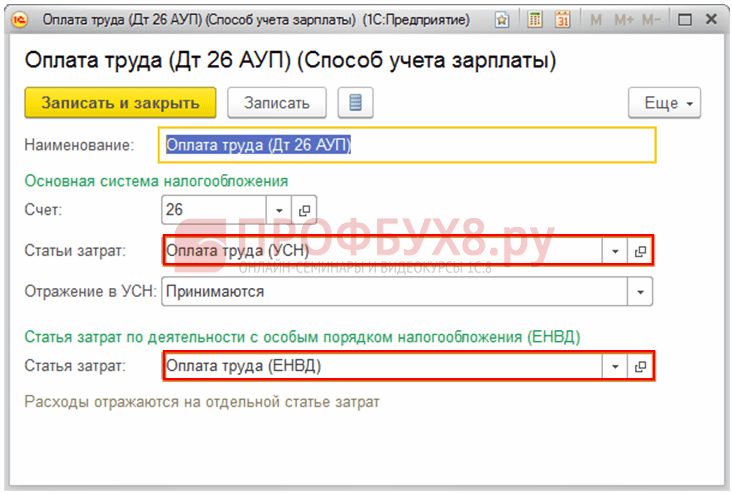

Справочник Способ учета зарплаты:

При такой настройке в справочнике Начисления не нужно будет создавать элементы для каждого вида учета. Элемент справочника в таком случае будет выглядеть так:

Параметры отражения в бухгалтерском учете не заполняются. Эти данные заполняются в карточке сотрудника.

Есть еще другой вариант организация раздельного учета по вознаграждениям сотрудников в 1С 8.3. Отношение к видам учета можно указывать в справочнике Начисления. Тогда для начисления «Оплата по окладу», например, потребуется создать три элемента:

Общий режим налогообложения не всегда экономически приемлем. Так, ЕНВД или УСН для ИП и малых предприятий являются наиболее используемыми системами налогообложения.

«Вмененка» и «упрощенка»: в чем разница

Основное различие заключается в объекте налогообложения. На «упрощенке» это доходы или доходы минус расходы, а при «вменке» это вмененный доход, который, по сути, не зависит от результатов деятельности предприятия. Также следует помнить, что не по всем видам деятельности и не на всех территориях нахождения предприятий может применяться вмененное налогообложение: только по установленным местными органами власти.

Так как обе системы являются добровольными, то чтобы определиться, как исчислять налоги, необходимо принять решение: УСН или ЕНВД — что выгоднее?

Для ответа на этот вопрос начала нужно сравнить общие положения двух систем: условия применения и прекращения, ограничения. Примерный перечень различий для двух режимов приведен в таблице.

|

Показатели |

||

|

Организации, которые могут применять режим |

Кроме казенных и бюджетных учреждений и иностранных организаций |

|

|

Ограничения по доходам |

Установлен лимит, при превышении которого прекращается применение режима (п. 2 cт. 346.12 НК РФ ) |

|

|

Ограничения по видам деятельности |

Только в отношении видов деятельности, перечисленных в п. 2 ст. 346.26 НК РФ |

Не могут применять организации, перечисленные в п. 3 ст. 346.12 НК РФ |

|

Ограничения по филиалам и представительствам |

Не могут применять, если в составе есть филиалы |

|

|

Ограничения по размеру активов |

Ограничения по стоимости основных средств (пп. 16 п. 3 ст. 346,12 НК РФ) |

Так, налог при «вмененке» рассчитывается по формуле:

ЕНВД = БД × К1 × К2 × ФП × 3 мес. × 15 %,

- БД (базовая доходность) для розницы равна 1800;

- К1 (коэффициент-дефлятор) = 1,798;

- К2 (корректирующий коэффициент к БД) возьмем за единицу;

- ФП — физический показатель деятельности для розницы — площадь торгового зала в м²;

- З мес. — налоговый период (квартал);

- 15 % — максимальная ставка.

Подставив известные нам данные, получаем:

Налог на «вмененке» = 1800 руб. × 1,798 × 1 × ФП × 3 мес. × 15 % = 1 456,38 руб. × ФП.

УН = Д × 6 %,

1 456,38 руб. × ФП = Д × 6 %,

отсюда Д = 1456,38 / 6 % × ФП = 24 273 руб. × ФП.

Получается, что сумма дохода, при которой эффект от применения того или иного режима одинаков, зависит от показателя ФП, т. е. площади торгового зала.

Например, если ФП равен 10 м², то такой суммой будет 242 730руб. (24 273 ×10 м²). Это говорит о том, что при данном показателе ФП и при Д меньше 242 730 будет выгодно применение УСНО, при Д выше 242 730 выгоднее применение «вмененки».

Д = 300 000, Д = 200 000:

- 300 000 × 6 % = 18 000 руб.

- 200 000 × 6 % = 12 000 руб.

Налог на «вмененке» = 1456,38 × 10 м² = 14 563,80 руб.

ЕНВД и УСН (совмещение)

Совмещение ЕНВД и УСН (для ИП в том числе) происходит, как правило, когда законом субъекта в отношении определенных видов деятельности установлен ЕНВД, а предприниматель осуществляет еще и невмененные виды деятельности, в отношении которых он желает применять УСН.

Специфика учета при совмещении двух систем состоит в том, что для исчисления ЕНВД не важны такие показатели, как доходы и расходы. В то время, как для того, чтобы рассчитать налог для УСН, именно эти показатели являются базой для исчисления налога.

Кроме того, условием применения «упрощенки» является определенный размер выручки для сохранения права применения данного режима. Для этого она должна рассчитываться исходя из показателей деятельности. Если показатели для контроля размера выручки будут взяты от деятельности предприятия, то формально такой предел может быть превышен, и право на применение УСН утрачено.

Все эти нюансы подтверждаются Письмом от 08.08.2013 № 03-11-11/32071.

Для исключения перечисленных негативных факторов при совмещении УСН и ЕНВД налогоплательщики обязаны вести раздельный учет. Его цель — разделить полученные доходы и понесенные расходы между двумя системами налогообложения.

Обязательным при организации раздельного учета является:

- определение доходов и расходов кассовым методом (Письмо 23.11.2009 № 03-11-06/3/271);

- распределение расходов, которые являются общими для обоих режимов, осуществлять в конце месяца пропорционально доходам, полученным от каждого вида деятельности (Письмо от 27.08.2014 № 03-11-11/42698). Как правило, к общим расходам относятся зарплата, страховые взносы, аренда и коммуналка по недвижимости, в которой зарегистрировано предприятие и которая используется во всей деятельности;

- закрепление порядка ведения раздельного учета в учетной политике.

Переход с одной системы налогообложения на другую

Перейти на ЕНВД с общей системы можно в любое время на основании заявления, которое подается в течение 5 рабочих дней со дня начала применения «вмененки» (п. 3 ст. 346.28 НК РФ ). Так, если вы хотите применять вмененный режим с 01.07.2017, заявление обязаны подать до 07.07.2017 включительно.

Как перейти с УСН на ЕНВД? Так же на основании заявления, поданного в эти же сроки, но только с начала нового года. Так, если вы хотите перейти на ЕНВД с «упрощенки» с 2019 г., то последний день подачи заявления — 15.01.2018 (п. 3 ст. 346.13 , п. 3 ст. 346.28 НК РФ).

Переход с ЕНВД на УСН включает тот же порядок действия: только с нового года. При этом лимит доходов, установленный для перехода на «упрощенку», соблюдать не нужно.

Как распределить расходы при совмещении режимов УСН и ЕНВД в программе? Как настроить учетную политику в программме, чтобы организовать раздельный учет материальных расходов и расходов на оплату услуг? Ответы на эти и другие вопросы вы найдете в этой статье, которая открывает цикл материалов, посвященных особенностям бухгалтерского и налогового учета в «1С:Бухгалтерии 8» (ред. 3.0) при применении упрощенной системы налогообложения. Вся описанная последовательность действий и рисунки выполнены в новом интерфейсе «Такси».

Организация раздельного учета при совмещении УСН и ЕНВД

При совмещении УСН и ЕНВД налогоплательщик должен организовать раздельный учет доходов и расходов в рамках каждого вида деятельности (п. 8 ст. 346.18, п. 7 ст. 346.26 НК РФ). Для исчисления и уплаты ЕНВД налоговый учет доходов и расходов вести не требуется. Ведь налоговая база - величина вмененного дохода - фиксированная. Следовательно, главная задача при совмещении этих режимов правильно определить налоговую базу и рассчитать упрощенный налог. Это касается не только упрощенцев с объектом «доходы минус расходы», но и тех, кто считает лишь доходы. Дело в том, что раздельному учету подлежат также страховые взносы и социальные пособия, которые могут уменьшать единый налог по УСН либо ЕНВД (пункт 3.1 статьи 346.21, пункт 2.1 статьи 346.32 НК РФ).

Методика раздельного учета при одновременном применении ЕНВД и УСН Налоговым кодексом РФ не установлена, поэтому налогоплательщики разрабатывают и утверждают такой порядок самостоятельно (письмо Минфина России от 30.11.2011 №03-11-11/296). Разработанный порядок должен быть закреплен в приказе об учетной политике или в локальных документах, утвержденных приказом по организации или ИП. Применяемый способ раздельного учета должен позволять однозначно отнести те или иные показатели к разным видам предпринимательской деятельности.

При ведении раздельного учета должно выполняться основное требование: если невозможно однозначно отнести расходы к УСН или ЕНВД, то их нужно распределить порционально долям доходов в общем объеме доходов, полученных при применении этих спецрежимов.

Методику раздельного учета доходов и расходов в программе «1С:Бухгалтерия 8» ред. 3.0 при совмещении УСН и ЕНВД рассмотрим на следующем примере.

Пример 1

Помимо прямых расходов на указанные виды деятельности в организации ежемесячно учитываются условно-постоянные общехозяйственные расходы:

- на зарплату административно-управленческого персонала (АУП) и страховые взносы;

- на канцтовары и оргтехнику;

- на услуги связи и т. п.

Настройка учетной политики в «1С:Бухгалтерии 8» ред. 3.0 для целей УСН

Автоматизированный учет хозяйственных операций для целей УСН в «1С:Бухгалтерии 8» ред. 3.0 обеспечивается за счет специальных механизмов подсистемы УСН. Отдельные механизмы автоматизированного учета включаются, отключаются и настраиваются с помощью параметров учетной политики для целей УСН. Доступ к настройкам параметров учетной политики осуществляется из раздела Главное по гиперссылке Учетная политика на панели навигации.

Настройка параметров учетной политики для целей УСН выполняется на закладке УСН формы записи регистра Учетная политика организаций для системы налогообложения Упрощенная (рис. 1).

Объект налогообложения и ставка налога указывается в области реквизитов Объект налогообложения . Для объекта налогообложения Доходы налоговая ставка фиксируется в размере 6 % и не может быть изменена. Для объекта налогообложения Доходы минус расходы по умолчанию предлагается ставка 15 %. Если законом субъекта РФ установлена более низкая ставка, то она указывается в поле Налоговая ставка . При выборе объекта налогообложения Доходы минус расходы становится доступна кнопка Порядок признания расходов для перехода в форму с перечнем событий, выполнение которых необходимо для признания расходов, уменьшающих налоговую базу.

Для расходов каждого вида предусмотрен свой перечень критериев признания. События, которые должны произойти для того, чтобы программа учла расходы при определении налоговой базы, отмечаются флагами. При этом для отдельных событий флаги проставлены без возможности их снять. Это означает, что для признания расхода это событие должно обязательно произойти.

Напоминаем, материальные расходы, согласно подпункту 1 пункта 2 статьи 346.17 НК РФ, признаются в момент их оплаты поставщику, при этом факт их передачи в производство не имеет значения. Расходы на приобретение товаров признаются только по мере реализации указанных товаров (подп. 2 п. 2 ст. 346.17 НК РФ), поэтому для события Реализация товаров необходимо установить соответствующий флаг.

Настройка учетной политики в «1С:Бухгалтерии 8» ред. 3.0 для целей ЕНВД

Настройка параметров учетной политики для целей ЕНВД при совмещении с режимом УСН выполняется на закладке ЕНВД формы записи регистра Учетная политика организаций для системы налогообложения Упрощенная (рис. 2).

Рис. 2. Настройка параметров учетной политики для целей ЕНВД

Рассмотрим более подробно назначение следующих реквизитов:

- Метод распределения расходов по видам деятельности;

- База распределения расходов по видам деятельности.

Налоговые периоды по совмещаемым режимам не совпадают:

- для УСН - это календарный год (пункт 1 статьи 346.19 НК РФ);

- для ЕНВД - это квартал (статья 346.30 НК РФ).

Поскольку при определении налоговой базы по упрощенному налогу доходы определяются нарастающим итогом с начала года, то для обеспечения сопоставимости показателей доходы по видам предпринимательской деятельности на ЕНВД целесообразно также определять нарастающим итогом с начала года (письмо Минфина РФ от 28.04.2010 №03-11-11/121).

В Налоговом кодексе не уточняется, какие именно доходы надо брать при расчете пропорции для распределения общих расходов. В письме Минфина РФ от 28.04.2010 №03-11-11/121 для применяющих УСН налогоплательщиков рекомендуется брать в расчет и выручку от реализации (в соответствии со статьей 249 НК РФ), и внереализационные доходы (в соответствии со статьей 250 НК РФ), а доходы, перечисленные в статье 251 НК РФ, не учитывать. Что касается доходов по видам предпринимательской деятельности, переведенным на уплату ЕНВД, то такие доходы Минфин рекомендует определять на основании данных бухгалтерского учета также с учетом положений статей 249, 250 и 251 Налогового кодекса, причем с применением кассового метода.

- для определения параметра Метод распределения расходов по видам деятельности необходимо выбрать значение из списка: Нарастающим итогом с начала года ;

- для определения параметра База распределения расходов по видам деятельности необходимо выбрать значение - Доходы принимаемые (НУ) .

При заполнении параметров учетной политики остановимся еще на закладке Запасы . Здесь имеется такая особенность: если объект налогообложения «доходы, уменьшенные на величину расходов», то для правильного определения суммы расходов на приобретение товаров (с учетом факта оплаты поставщику и реализации) оценивать стоимость МПЗ при выбытии можно только методом ФИФО. Поэтому значение ФИФО установлено по умолчанию в реквизите Способ оценки материально-производственных запасов (МПЗ) и недоступно для редактирования пользователем. Для реквизита Способ оценки товаров в рознице для нашего примера надо установить значение - По стоимости приобретения .

Учет доходов при совмещении режимов УСН и ЕНВД

В соответствии со статьей 346.24 НК РФ налоговый учет при УСН - это учет доходов и расходов в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН (КУДиР).

В «1С:Бухгалтерии 8» отчет Книга учета доходов и расходов УСН заполняется автоматически на основании специальных регистров накопления, а записи в регистрах вводятся, как правило, также автоматически при проведении документов, которыми регистрируются операции.

При объекте налогообложения Доходы в КУДиР учитываются только доходы, а налоговый учет ведется только с использованием регистра .

При объекте налогообложения Доходы минус расходы в КУДиР учитываются и доходы и расходы, а для налогового учета используются все регистры накопления подсистемы УСН:

- Расходы при УСН;

- Зарегистрированные оплаты основных средств (УСН);

- Зарегистрированные оплаты нематериальных активов (УСН);

- Книга учета доходов и расходов (раздел I);

- Книга учета доходов и расходов (раздел II);

- Книга учета доходов и расходов (НМА);

- Прочие расчеты.

Напоминаем, что выручка от реализации товаров (работ, услуг, имущественных прав) признается доходом от реализации для целей исчисления налога, уплачиваемого при УСН, а датой получения доходов признается день поступления денежных средств, а также день оплаты налогоплательщику иным способом - кассовый метод (пункт 1 статьи 346.17 НК РФ).

В нашем примере выручка от реализации услуг в рамках УСН регистрируется в программе документами Реализация товаров и услуг , а поступление денежных средств от покупателей - документами Поступление на расчетный счет .

После проведения документов, регистрирующих поступление денежных средств, автоматически вводятся записи в регистр Книга учета доходов и расходов (раздел I) , который учитывает доходы для целей налога, уплачиваемого в связи с применением УСН.

ИС 1С:ИТС

В отношении ЕНВД ведение налогового учета НК РФ не предусмотрено, а для целей раздельного учета доходы нужно определять на основании данных бухгалтерского учета с применением кассового метода. Для организации учета доходов в рамках ЕНВД по кассовому методу в «1С:Бухгалтерии 8» служит отдельная колонка Доход ЕНВД в составе регистра Книга учета доходов и расходов (раздел I) .

В нашем примере розничная выручка регистрируется документом Отчет о розничных продажах , при проведения которого отражаются необходимые данные в колонке Доход ЕНВД регистра Книга учета доходов и расходов (раздел I) .

Таким образом, в регистре накопления Книга учета доходов и расходов (раздел I) доходы аккумулируются следующим образом (рис. 3):

- доходы УСН - в колонке Графа 5 ;

- доходы ЕНВД - в колонке Доход ЕНВД ;

- суммарные доходы - в колонке Графа 4 .

Рис. 3. Доходы УСН и ЕНВД в регистре Книга учета доходов и расходов (раздел I)

Настройка статей затрат для учета расходов при совмещении режимов

Технологию настройки статей затрат для учета расходов в программе «1С:Бухгалтерия 8» ред. 3.0 при совмещении режимов УСН и ЕНВД рассмотрим на следующем примере.Пример 2

Рис. 4. Регистрация поступления распределяемых услуг

При заполнении табличной части документа необходимо обратить особое внимание на графу Счета учета , где нужно правильно указать аналитику затрат для целей бухгалтерского и налогового учета. Графа Счета учета содержит гиперссылку, с помощью которой осуществляется переход к форме сведений Счета учета (рис. 5). Для затрат, которые невозможно отнести к определенному виду деятельности (например, затраты на услуги связи), в форме Счета учета необходимо указать такую статью затрат, которая будет относиться одновременно и к режиму УСН и к деятельности, переведенной на ЕНВД.

Рис. 5. Статья затрат для учета распределяемых затрат

Для этого в форме элемента справочника Статьи затрат переключатель По разным видам деятельности . В конце месяца такие затраты будут списываться пропорционально полученным доходам:

- в дебет субсчетов счета 90.02 «Себестоимость продаж»;

- или в дебет субсчетов счета 90.08 «Управленческие расходы»;

- или в дебет субсчетов счета 90.07 «Расходы на продажу».

Обращаем внимание , что в «1С:Бухгалтерии 8» ведение бухгалтерского учета поддерживается только методом начисления.

Соответственно, и расходы и доходы будут признаваться независимо от факта их оплаты.

Для целей налогового учета в поле Расходы (НУ) формы Счета учета необходимо установить значение Распределяются .

Аналогичным образом надо настроить всю аналитику статей затрат, используемых в ООО «Ромашка». Для затрат по аренде помещения для розничного магазина:

- в поле Расходы (НУ) формы Счета учета устанавливается значение Не принимаются ;

- в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По отдельным видам деятельности с особым порядком налогообложения .

Для затрат по аренде:

- в поле Расходы (НУ) формы Счета учета устанавливается значение Принимаются ;

- в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение .

Чтобы в документе Поступление товаров и услуг значение Счета учета заполнялось автоматически, нужно воспользоваться настройкой регистра сведений Счета учета номенклатуры . В регистре задается список счетов учета номенклатуры (товаров, материалов, продукции, услуг и т. д.), подставляемых по умолчанию в документы конфигурации. Каждая запись регистра содержит сведения о счетах учета МПЗ, используемых в различных хозяйственных операциях: при поступлении, реализации, передаче и т. д. Счета учета можно указать для каждой номенклатурной позиции или группы номенклатуры, для каждого склада или типа склада. В новом интерфейсе «Такси» этот регистр сведений можно открыть по одноименной гиперссылке из справочника Номенклатура , размещенного в разделе Справочники . Что касается расходов на услуги банка, то для целей бухгалтерского учета они списываются сразу же при проведении документаСписание с расчетного счета с видом операции Прочее списание (рис. 6). Если настройки учетной политики выполнены правильно, то в форме документа появится область реквизитов Отражение в УСН , где следует поставить флаг Распределять между УСН и ЕНВД .

Рис. 6. Распределение расходов на услуги банка

Учет материальных расходов при совмещении режимов УСН и ЕНВД

Организация в своей хозяйственной деятельности приобретает сырье и материалы для использования в производстве и/или продаже продукции (товаров, работ, услуг), реализация которых может попадать под различные налоговые режимы: УСН и ЕНВД. В ситуации, когда на дату оплаты приобретенных сырья и материалов налогоплательщиком, совмещающим применение УСН и ЕНВД, невозможно определить, для какой предпринимательской деятельности будет использовано это сырье (материалы), следует руководствоваться разъяснениями Минфина России. В письме от 29 января 2010 года № 03-11-06/2/11 финансовое ведомство рекомендует признавать расходы на приобретение материалов при оплате поставщику в полной сумме, а по мере передаче материалов для деятельности, попадающей под ЕНВД, делать корректирующие сторно-записи в КУДиР.

Именно такой подход реализован в «1С:Бухгалтерии 8»: при поступлении материалов в графе Расходы (НУ) для пользователя доступен выбор только из двух значений: Принимаются и Не принимаются .

Если материалы оприходовать с признаком отражения в налоговом учете Не принимаются , то в дальнейшем при списании материалов при любом значении реквизита Расходы (НУ) в документе Требование-накладная принимаемых и распределяемых расходов не возникнет.

Если расходы на поступившее сырье и материалы можно принять для целей налогообложения, то пользователь должен в графе Расходы (НУ) выбрать значение Принимаются . В этом случае расходы при оплате поставщику будут признаны в полной сумме, а дальнейшая «судьба» поступивших материалов будет определяться значением реквизита Расходы (НУ) в документе Требование-накладная .

Рассмотрим порядок раздельного учета затрат на приобретение материалов при их поступлении и списании на следующем примере.

Регистрация поступивших материалов в программе осуществляется документом учетной системы Поступление товаров и услуг с видом операции Товары (рис. 7), а также с видом операции Товары, услуги, комиссия на закладке Товары .

Рис. 7. Регистрация поступления материалов

При заполнении табличной части документа в графе Расходы (НУ) нужно выбрать значение Принимаются для всех номенклатурных позиций. Передача органайзера для использования в управленческих нуждах организации выполняется с помощью документа Требование-накладная (раздел Склад , гиперссылка Требования-накладные на панели навигации).

Поскольку эти затраты невозможно отнести к определенному виду деятельности, то при заполнении табличной части документа на закладке Материалы (с установленным флагом Счета затрат на закладке Материалы ) в графе Расходы (НУ) надо указать значение Распределяются , а в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По разным видам деятельности (рис. 8).

Рис. 8. Списание материалов, используемых в разных видах деятельности

После проведения документа Требование-накладная наряду с бухгалтерскими проводками и движениями регистра Расходы при УСН вводится сторнировочная запись (рис. 9) на 1000 руб. в регистр Книга учета доходов и расходов (раздел I) .

Рис. 9. Сторнировочная запись в регистре «Книга учета доходов и расходов (раздел I)

Что касается передачи ноутбука в отдел дизайн-услуг для использования в производственной деятельности, то при заполнении табличной части документа на закладке Материалы (с установленным флагом Счета затрат на закладкеМатериалы ) в соответствующих графах указываются следующие значения:

- Расходы (НУ) - Принимаются;

- Счет затрат - 20.01;

- Подразделение затрат - Отдел дизайн-услуг;

- Номенклатурная группа - Услуги;

- Статья затрат - Оргтехника (в форме элемента справочника информационной базы Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По деятельности с основной системой налогообложения (общая или упрощенная) .

ИС 1С:ИТС

Подробнее о налоговом учете расходов при УСН см. http://its.1c.ru/db/accusn#content:342:1 в справочнике «Учет при применении УСН» в разделе «Бухгалтерский и налогвоый учет».

В одном из следующих номеров журнала мы рассмотрим методику раздельного учета расходов на заработную плату и страховые взносы, а также регламентную операцию распределения расходов при совмещении специальных налоговых режимов УСН и ЕНВД в «1С:Бухгалтерии 8» ред. 3.0.

Многие налогоплательщики встречаются с перспективой облегчения режима налогообложения, добровольно (УСН) или в обязательном порядке (ЕНВД). Безусловно, это многое упрощает. Но со временем становится понятно, что, по-видимому, и разработчики данных специальных режимов не проявили к ним необходимого серьезного отношения. В результате при их применении один за другим возникают вопросы, так как соответствующие главы Налогового кодекса имеют пробелы.

В частности, далеко не все ясно в случаях, когда оба спецрежима применяются одновременно. Приходится ждать разъяснений от чиновников. Некоторые из них прозвучали в последнее время. Рассмотрим те, которые, по нашему мнению, наиболее интересны для налогоплательщиков.

Распределение доходов и расходов - ничего нового

В соответствии с п. 7 ст. 346.26 НК РФ плательщики ЕНВД, осуществляющие наряду с предпринимательской деятельностью, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей обложению ЕНВД, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения.

Согласно п. 8 ст. 346.18 НК РФ налогоплательщики, которые совмещают УСН и уплату ЕНВД, должны вести раздельный учет доходов и расходов по разным специальным налоговым режимам. Если такой учет невозможен, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении обоих специальных налоговых режимов одновременно. Но Налоговый кодекс не поясняет, как определять данную пропорцию. Эту задачу старается выполнить Минфин.

Примечание. В учетной политике по налогообложению необходимо определить порядок распределения доходов и расходов при совмещении УСН и ЕНВД.

Дело в том, что методики определения доходов в целях налогообложения различаются у этих двух спецрежимов. Согласно ст. 346.30 НК РФ налоговым периодом для "вмененщиков" является квартал. А вот при определении налоговой базы "упрощенцами" доходы и расходы определяются нарастающим итогом с начала налогового периода, которым в соответствии с п. 1 ст. 346.19 НК РФ признается год (п. 5 ст. 346.18 НК РФ).

Минфин по этому поводу дает неизменные рекомендации: в связи с тем что при определении налоговой базы по налогу на прибыль организаций, а также по налогу, доходы определяются нарастающим итогом с начала года (п. 7 ст. 274, п. 5 ст. 346.18 НК РФ), с целью пропорционального распределения доходы по видам предпринимательской деятельности, переведенным на уплату ЕНВД, также целесообразно определять нарастающим итогом с начала года (см., например, Письмо от 23.11.2009 N 03-11-06/3/271).

Упоминание о налоге на прибыль имеет здесь следующий смысл. Налогоплательщиками, применяющими УСН, при определении объекта налогообложения доходы от реализации товаров (работ, услуг) и имущественных прав учитываются в соответствии со ст. 249 НК РФ, а внереализационные доходы - в соответствии со ст. 250 НК РФ. Не учитываются доходы, перечисленные в ст. 251 НК РФ (ст. 346.15 НК РФ). То есть речь здесь идет о статьях, относящихся к гл. 25 "Налог на прибыль организаций" Налогового кодекса.

Опять-таки с целью унификации финансисты предлагают в данном случае в целях раздельного учета и по "вмененной" деятельности учитывать доходы по приведенным статьям гл. 25 НК РФ, несмотря на то что организации по видам предпринимательской деятельности, переведенным на уплату ЕНВД, освобождены от уплаты налога на прибыль, но не освобождены от ведения бухгалтерского учета.

Именно последнее обстоятельство однажды привело чиновников к иным выводам (Письмо от 29.09.2009 N 03-11-06/3/239). Они посчитали, что организация, применяющая по разным видам предпринимательской деятельности два специальных налоговых режима, один из которых не освобождается от ведения бухгалтерского учета (система налогообложения в виде ЕНВД), должна вести бухгалтерский учет, составлять и представлять в налоговый орган бухгалтерскую отчетность в целом по организации.

То есть если организация учитывает доходы от предпринимательской деятельности, облагаемой ЕНВД, исходя из данных бухгалтерского учета, а доходы, учитываемые при исчислении налоговой базы по налогу, уплачиваемому в связи с применением УСН, определяет кассовым методом, то сумма доходов в целях разделения расходов при исчислении налоговой базы по налогам, исчисленным по разным специальным режимам, должна определяться на основании данных бухгалтерского учета.

Такая противоречивость в ответах чиновников объясняется, как это нередко бывает, недостаточной проработкой данного вопроса в Налоговом кодексе. А это дает налогоплательщику право выбрать самостоятельно тот подход к его решению, который будет им применяться, отразив его в учетной политике по налогообложению. Хотя надо учитывать, что, за исключением одного Письма, мнение финансистов по данному вопросу кажется однозначным.

Расходы Минфин рекомендует распределять между двумя спецрежимами в том же порядке, что и доходы, то есть нарастающим итогом с начала года, в том числе суммы взносов на обязательное пенсионное страхование (Письмо от 31.12.2008 N 03-11-05/325).

Почему мы акцентируем внимание на этих взносах? Дело в том, что они уменьшают сумму как налога, рассчитанного на УСН (в случае, если выбран режим налогообложения "доходы"), так и ЕНВД, однако не более чем на 50% <1> (п. 3 ст. 346.21, п. 2 ст. 346.32 НК РФ). При этом нельзя "перекинуть" с одного спецрежима на другой ту часть вычетов на взносы, которая, возможно, "пропадает" из-за 50%-ного ограничения.

Согласно изменениям, внесенным в Налоговый кодекс Федеральным законом от 24.07.2009 N 213-ФЗ, с 01.01.2010 оба налога можно уменьшить также и на суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за налоговый (отчетный) период, но с тем же ограничением, равным 50% налога.

Пример 1. За I квартал 2010 г. выручка от деятельности, переведенной на УСН, составила 650 000 руб., от деятельности, облагаемой ЕНВД - 350 000 руб. сумма взносов, относящихся к обоим видам деятельности и подлежащих распределению между ними в указанный период, равна 50 000 руб. сумма ЕНВД за квартал составляет 40 000 руб., ставка налогообложения на УСН - 6%.

Всего выручка за I квартал составила 1 000 000 руб., в том числе доля деятельности на УСН - 65% (650 000 руб. / 1 000 000 руб.), деятельности, облагаемой ЕНВД, - 35% (350 000 руб. / 1 000 000 руб.). Следовательно, сумма взносов распределяется в соответствии с определенными таким образом долями: с целью уменьшения налога на УСН - 32 500 руб. (50 000 руб. x 65%), ЕНВД - 17 500 руб. (50 000 руб. x 35%).

Сумма налога от деятельности, переведенной на УСН, равна 39 000 руб. (650 000 руб. x 6%). То есть максимально возможная величина уменьшения налога на УСН на взносы составляет 19 500 руб. (39 000 руб. x 50%), ЕНВД - 20 000 руб. (40 000 руб. x 50%).

Таким образом, взносы, относящиеся к ЕНВД, будут учтены при расчете налога полностью в сумме 17 500 руб., так как это меньше рассчитанного предела в 20 000 руб. А вот налог на УСН будет уменьшен не на 32 500 руб., а только в пределах ограничения - 19 500 руб. Общая сумма учтенных при расчете обоих налогов взносов составит 37 000 руб.

Как рассчитать при совмещении "вмененный" налог?

Не проработан в Налоговом кодексе еще один вопрос: как распределить численность административно-управленческого аппарата, занятого в обоих "спецрежимах", в целях исчисления физического показателя для расчета ЕНВД, если данным физическим показателем является именно численность работников? Этот факт констатировал Минфин в Письме от 06.03.2009 N 03-11-09/88, что дало ему основания в указанном Письме настаивать на своей точке зрения, не лучшей для налогоплательщиков.

То есть, по мнению финансистов, при оказании населению бытовых услуг, облагаемых ЕНВД, и при осуществлении иной предпринимательской деятельности, налогообложение которой осуществляется в рамках УСН, для расчета суммы ЕНВД следует учитывать общее количество работников, занятых оказанием данных услуг, включая численность работников административно-управленческого и общехозяйственного персонала (в частности, директор, бухгалтер, менеджер).

Тем более предвзятым выглядит данный ответ, учитывая, что тут же чиновники напомнили: расходы на оплату труда административно-управленческого персонала для целей исчисления налога, уплачиваемого в связи с применением УСН, определяются пропорционально долям доходов в общем объеме доходов, получаемых от ведения всех видов предпринимательской деятельности в соответствии с п. 8 ст. 346.18 НК РФ, а вовсе не берутся в полной сумме.

Автор считает, однако, преждевременным говорить о том, что Налоговый кодекс никак не регулирует распределение численности административно-управленческого аппарата, занятого в обоих "спецрежимах", в целях исчисления физического показателя для расчета ЕНВД. Представляется, что здесь вполне применим упомянутый в начале статьи п. 7 ст. 346.26 НК РФ. То есть раздельный учет в таких ситуациях налогоплательщик обязан вести в отношении любых операций, в том числе при расчете налоговой базы. Другое дело, что порядок распределения в данном случае действительно не определен, поэтому он должен быть аналогичным порядку распределения доходов и расходов, предусмотренному п. 8 ст. 346.18 НК РФ. Но это надо обязательно отразить в учетной политике по налогообложению.

В то же время такая логика, очевидно, не подходит для случаев, когда физическим показателем для расчета ЕНВД является не количество работающих, а, например, площадь торгового зала, как в отношении розничной торговли. Суд отказал налогоплательщику, который на одной и той же площади магазина осуществлял виды деятельности, облагаемый ЕНВД и переведенный на УСН, в праве рассчитывать налог не со всей площади. При этом налогоплательщик аккуратно вел раздельный учет, в том числе точно мог определить размер выручки, относящийся к каждому виду деятельности.

ФАС СЗО в Постановлении от 01.06.2009 по делу N А56-13593/2008 указал, что размер физического показателя "площадь торгового зала" определяется на основании правоустанавливающих документов и не зависит от размера выручки, полученной налогоплательщиком в этом торговом зале и на этой площади торгового зала. Сущностью специального налогового режима в виде ЕНВД для целей налогообложения является то, что доход признается вмененным, то есть не зависящим от реальных результатов предпринимательской деятельности налогоплательщика. Поэтому физический показатель "площадь торгового зала" не может быть "плавающей" величиной, определяемой в зависимости от размера полученного дохода.

Ну и что, что не работаю!

Не пропадает право на применение УСН в том случае, если в налоговом периоде налогоплательщик осуществлял только тот вид деятельности, который переведен на уплату ЕНВД.

Собственно, само по себе неосуществление деятельности, которая облагалась бы единым "упрощенным" налогом, не явяется основанием для перевода на общий режим налогообложения. Более того, в соответствии с п. п. 3 и 4 ст. 346.13 НК РФ налогоплательщики, применяющие УСН, не вправе до окончания налогового периода перейти на иной режим налогообложения, за исключением тех случаев, когда по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со ст. 346.15 и пп. 1 и 3 п. 1 ст. 346.25 НК РФ, превысили 20 млн руб. (с учетом величины коэффициента-дефлятора) и (или) в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным п. п. 3 и 4 ст. 346.12 и п. 3 ст. 346.14 НК РФ. На это указала налоговая служба в Письме от 02.12.2009 N ШС-22-3/906@.

Примечание. Федеральный закон от 19.07.2009 N 204-ФЗ приостановил действие п. 4 ст. 346.13 НК РФ с 01.01.2010 по 01.01.2013. На время приостановки в данную статью введен п. 4.1. Согласно ему величина предельного дохода, превышение которого приведет к потере права на применение УСН, составляет в указанный период 60 млн руб.

Интересным представляется вопрос о том, надо ли при определении права на дальнейшее применение УСН учитывать и "вмененный" доход, или только тот, который получен от деятельности, переведенной на УСН. Как считает Минфин, в данном случае важным является то, что при определении объекта налогообложения налогоплательщики, применяющие УСН, учитывают доходы от реализации в соответствии со ст. 249 НК РФ и внереализационные доходы в соответствии со ст. 250 НК РФ. В связи с этим, а также учитывая п. 7 ст. 346.26 НК РФ, при применении положений п. 4 ст. 346.13 НК РФ принимаются во внимание только доходы от деятельности, облагаемой в рамках упрощенной системы налогообложения (Письмо от 26.08.2008 N 03-11-04/2/124, см. также Постановления ФАС ПО от 03.04.2008 по делу N А65-9060/07, ФАС СЗО от 27.10.2008 по делу N А26-345/2008, ФАС УО от 12.02.2008 N Ф09-351/08-С3).

К аналогичным выводам приходим и в отношении права на переход на УСН: в соответствии с п. 4 ст. 346.12 НК РФ доходы от деятельности, облагаемой ЕНВД, при определении права на такой переход не учитываются (см., например, Постановление ФАС ВСО от 24.09.2008 N А33-931/08-03АП-1292/08-Ф02-4709/08).

Добавим также, что налогоплательщик, применяющий УСН, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения (п. 6 ст. 346.13 НК РФ). Наконец, следует иметь в виду, что на основании п. 4 ст. 346.12 НК РФ организации, переведенные в соответствии с гл. 26.3 НК РФ на уплату ЕНВД по одному или нескольким видам предпринимательской деятельности, вправе применять УСН в отношении иных осуществляемых ими видов предпринимательской деятельности.

Учитывая все это, налоговики в Письме N ШС-22-3/906@ пришли к закономерному выводу, что, если налогоплательщик, применяющий УСН, начинает осуществлять вид предпринимательской деятельности, подпадающий под уплату ЕНВД, за ним сохраняется право применять УСН в отношении предпринимательской деятельности, не подпадающей под обложение ЕНВД. При этом применение УСН не обусловлено обязательным наличием доходов в конкретном отчетном (налоговом) периоде.

Таким образом, налогоплательщик не утрачивает права на применение УСН при совмещении этого режима и ЕНВД, даже если он не получает в отчетном (налоговом) периоде доходы от предпринимательской деятельности, не подпадающей под обложение ЕНВД (не осуществляет иные виды предпринимательской деятельности).

А если налогоплательщик не утратил права на применение УСН, то именно этот режим налогообложения он станет применять по тому виду деятельности, который был переведен на ЕНВД, но не может более применяться из-за нарушения некоторых условий, например из-за превышения предельной численности работников, занятых на "вмененке" (см., например, Письмо Минфина России от 29.10.2009 N 03-11-06/3/257).

Перешли на УСН. А как с расходами?

После таких случаев, когда бывший "вмененный" вид деятельности становится "упрощенным", могут возникать вопросы, связанные с учетом произведенных до этой перемены расходов. Вот, например, следующая ситуация (Письмо Минфина России от 29.10.2009 N 03-11-06/3/257).

В 2008 г. организация применяла УСН и ЕНВД, с 2009 г. она перешла полностью на УСН. Расходы распределялись пропорционально долям доходов в общем объеме доходов, полученных при применении УСН и ЕНВД. На 01.01.2009 у организации осталась задолженность по зарплате и арендным платежам за 2008 г., эта задолженность оплачена в 2009 г. В вопросе налогоплательщика можно найти такой подтекст: при УСН применяется кассовый метод учета доходов и расходов, можно ли на этом основании учесть в затратах по "упрощенке" все те расходы, которые были оплачены в период ее исключительного применения, даже если они относятся к другому периоду?

Действительно, согласно п. 2 ст. 346.17 НК РФ расходами "упрощенца" признаются затраты после их фактической оплаты. В целях гл. 26.2 НК РФ оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства налогоплательщика - приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав.

При этом материальные расходы (в том числе расходы по приобретению сырья и материалов), а также расходы на оплату труда учитываются в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности - в момент такого погашения. Аналогичный порядок применяется в отношении уплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц.

Поэтому в ситуации, описанной налогоплательщиком, в 2009 г. можно в целях УСН учесть расходы, произведенные в 2008 г., но оплаченные в 2009 г., в том числе по погашению задолженности по аренде помещения и по заработной плате, но, по мнению Минфина, только в части, относящейся к предпринимательской деятельности, облагавшейся в 2008 г. в рамках УСН.

Далее финансисты не пояснили свою мысль. Со своей стороны, признавая правомерность этой позиции, укажем на следующее. Как отмечено выше, ввиду различия в том, что при данных спецрежимах считать налоговым периодом, в целях раздельного учета целесообразнее по рекомендации Минфина учитывать доходы и расходы нарастающим итогом с начала года.

В данном случае расходы, произведенные в 2008 г. и относящиеся к деятельности, переведенной на ЕНВД, следовало полностью учесть именно в 2008 г. независимо от факта их оплаты. Следовательно, учитывать их в затратах второй раз, то есть в 2009 г., никаких оснований нет.

Немного о земельном налоге

Любопытная проблема может возникнуть у налогоплательщиков, совмещающих УСН и уплату ЕНВД, и имеющих земельные участки. Дело в том, что согласно п. 2 ст. 398 НК РФ налогоплательщики в отношении земельных участков, принадлежащих им на праве собственности или праве постоянного (бессрочного) пользования и используемых (предназначенных для использования) в предпринимательской деятельности, по истечении отчетного периода (I, II и III кварталов календарного года) представляют в налоговый орган по месту нахождения земельного участка налоговый расчет по авансовым платежам по земельному налогу. Причем это относится к "вмененщикам", но не распространяется на "упрощенцев".

Как же быть, если налогоплательщик совмещает УСН и уплату ЕНВД? Минфин решил, что если предпринимательская деятельность такого налогоплательщика осуществляется на одном земельном участке, то он не освобождается от обязанности по представлению налоговых расчетов по авансовым платежам по земельному налогу в отношении этого земельного участка в целом (Письмо от 06.04.2009 N 03-11-09/123).

Если же предпринимательская деятельность, переведенная на УСН, осуществляется на одном участке, а "вмененная" деятельность на другом, то следует представлять налоговые расчеты по авансовым платежам по земельному налогу лишь в отношении второго земельного участка.